Um guia técnico para empresas de médio e grande porte sobre a recuperação de créditos e a proteção do fluxo de caixa diante das recentes movimentações no Supremo Tribunal Federal.

A Eficiência Tributária no Setor de Serviços:

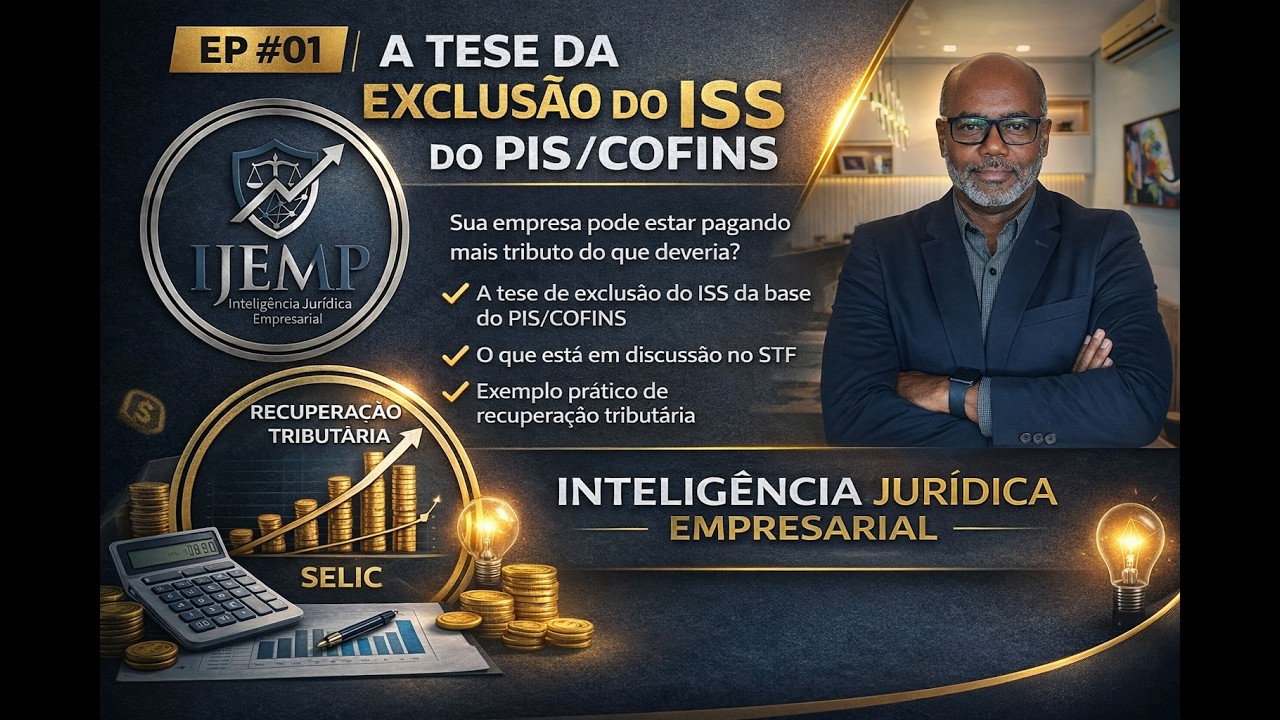

Entenda o Impacto da Exclusão do ISS sobre o PIS e a COFINS (Tema 118 STF)

Entenda o Impacto da Exclusão do ISS sobre o PIS e a COFINS (Tema 118 STF)

Um guia técnico para empresas de médio e grande porte sobre a recuperação de créditos e a proteção do fluxo de caixa diante das recentes movimentações no Supremo Tribunal Federal.

O "Imposto sobre Imposto"

Por que sua empresa pode estar pagando mais do que o devido?

Atualmente, muitas empresas calculam o PIS e a COFINS (impostos federais) incluindo o ISS (imposto municipal) no valor total da nota. No entanto, o entendimento jurídico moderno, já aplicado com sucesso ao ICMS, é que o ISS apenas "passa" pelo caixa da empresa para ser entregue à prefeitura.

O conceito é simples: não se deve pagar um imposto federal sobre um valor que não é receita da sua empresa, mas sim um tributo municipal.

Por que agir agora é uma decisão estratégica de compliance?

Segue aqui que eu te explico.

O julgamento desse tema no STF (Tema 118) está em um momento crítico.

Em 25 de fevereiro de 2026, o processo foi retirado de pauta, criando o que especialistas chamam de "última janela de oportunidade". Existem dois riscos financeiros reais ao aguardar a decisão final sem tomar providências:

A urgência aqui não é comercial, é técnica:

Trata-se de interromper a perda de créditos e garantir o direito de reaver o passado antes que o tribunal finalize o julgamento.

Inteligência Jurídica: Análise do Dr. Cleber Demetrio sobre o Novo Cenário do ISS em 2026

Solicite um Diagnóstico de Viabilidade

Descubra se sua empresa possui créditos a recuperar.

Ao preencher os dados básicos abaixo, nossa equipe de inteligência jurídica realizará um cruzamento de dados preliminar para identificar se sua operação se enquadra nos requisitos do Artigo 227 do RIPI.

Você receberá, sem qualquer custo ou compromisso, um retorno técnico informando se sua empresa possui o perfil necessário para a tese e uma estimativa inicial do ativo recuperável e do impacto imediato no seu fluxo de caixa.

Você receberá, sem qualquer custo ou compromisso, um retorno técnico informando se sua empresa possui o perfil necessário para a tese e uma estimativa inicial do ativo recuperável e do impacto imediato no seu fluxo de caixa.